He dudado mucho -un par o tres de días- sobre si el baño de sangre que se ha producido en una planta de gas en Argelia era, o no, incumbencia de este blog. Al final, por querencia, porque Argelia es el origen de mi interés energético, después de leer este artículo de Ignacio Cembrero, no me he podido resistir a hacer un comentario.

Argelia parece cerrar el círculo, porque como dice el mismo Ignacio Cembrero en otro artículo, el terrorismo islamista empezó en Argelia hace veinte años y ahora ha vuelto a Argelia. No soy una experta ni en islamismo ni en terrorismo, pero todo este episodio, más allá de otras consideraciones morales, me lleva a reflexionar cómo en 20 años hemos convertido en verdad lo que antes no lo fue. Si van a las hemerotecas, videotecas y todo tipo de informatecas, descubrirán como en los primeros 1990s había una especie de histerismo relativo al peligro que el islamismo suponía para «nuestra» seguridad energética. Pero, ya en 1991 o en 1992, en una entrevista que publicó, en ese momento, El País, Abasi Maddani, el líder del Frente Islámico de Salvación (FIS), hizo unas declaraciones en las que decía que los islamistas argelinos no atentarían contra las infraestructuras energéticas ni pondrían en peligro el suministro de gas o petróleo hacia Occidente, ya que el petróleo era como las sangre que corría por las venas de Argelia (algo así, pues cito de memoria).

La historia le dio la razón, pues en todos los años que duró el conflicto argelino, con sus centenas de miles de muertos, nunca vimos ni una acción de tanto calado contra los trabajadores en los yacimientos o contra las «joyas» energéticas del país, como tampoco vimos una acción con aval «internacional» tan rápida y contundente, cuando se trató de liberar a rehenes extranjeros. La matanza que se acaba de perpetrar es un baño de sangre, sin paliativos.

El azar ha querido que todo ello ocurriera pocos días después que nuestro Presidente del Gobierno, realizara una visita a Argelia para participar en una cumbre empresarial hispano-argelina, donde, entre otras cosas, seguro se habló de la la relación estratégica de Gas Natural-Fenosa con la empresa pública argelina Sonatrach, ya que recientemente se alcanzó un acuerdo para que Gas Natural comprara una participación del 10% en el gasoducto entre España y Argelia Medgaz por valor de 61,9 millones de euros.

El azar ha querido, también, que, cronologicamente, la apuesta de España por el gas argelino -fuera éste, gas natural que llega por gaseoducto o gas natural licuado (GNL) que llega por metanero- se iniciara con el auge del FIS y se consolide con el ataque de Al Qaeda en el Magreb Islámico (AQMI) en la instalación gasista de In Amenas.

No insinuo, ni por asomo, que la actuación del Gobierno español, de antes o de ahora, ni que la actuación de Gas Natural-Fenosa, tengan nada que ver en estos atentados, pero sí que creo que esta triste coincidencia debería darnos qué pensar. Me pregunto si este cierre de círculo del que habla Cembrero, no es también un cierre de círculo de las posibilidades de nuestros modelos energéticos actuales.

Como siempre, en este pensar, habrá dos escuelas de pensamiento. La de la ortodoxia energética que tenderá a securizar todavía más las infraestructuras energéticas, bajo el argumento que ni los países productores pueden prescindir de su sector clave ni los consumidores de su suministro, pero que no cuestionará el modelo. Y, la de la heterodoxia, que dirá que esta proliferación de costosísimas -y arriesgadas, si se quiere- infraestructuras energéticas, derivadas de los modelos centralizados, internacionalizados, jerarquizados y verticalmente integrados, no tiene sentido.

Ni quiero pensar cuanto nos costaría realmente el barril de petróleo o el metro cúbico de gas, si a su coste le añadiéramos el de la infraestructura, pero también el de las vidas humanas y el de las misiones anti-terroristas asociadas. De hecho, bajo este baremo, el coste de nuestra energía es incalculable. Pero, incluso sin entrar en estos aspectos, en estas últimas semanas, han aparecido en la prensa varias noticias que deberían hacernos reflexionar sobre la absurdidad de lo que estamos haciendo.

La primera noticia, la leí en el New York Times en un artículo que contaba que debido al auge del gas no convencional en Estados Unidos, las grandes compañías del sector están presionando para que se reconviertan en instalaciones exportadoras, las costosísimas terminales de liquefacción, que no se han utilizado, pero que en su día se construyeron, pensando que la cogeneración de gas licuado (regasificación y producción de electricidad en las Centrales de Ciclo Combinado (CCC)) importado sería el futuro. Lo que, liso y llano, significa que hace años se construyeron unas onerosas infraestructuras de regasificación y generación eléctrica, que durante esta década se han infrautilizado y, ahora, se consideran inútiles. Por este motivo, ahora, algunas grandes empresas del sector están presionando para reconvertirlas a un precio elevado, también, en exportadoras de un gas no convencional que, sinceramente, no se sabe si forma parte de una burbuja especulativa o de una opción real a largo plazo.

La segunda noticia, apareció en Les Echos y cuenta que GDF-Suez se está planteando cerrar parte de sus plantas europeas de generación de electricidad, a partir de gas. Entre ellas la CCC de Cartagena, en España. La razón que se aduce es que estas plantas están infrautilizadas, a un 33% de la capacidad en 2012. De hecho, en Europa, a la infrautilización crónica, se le añade el creciente uso de centrales térmicas de carbón.

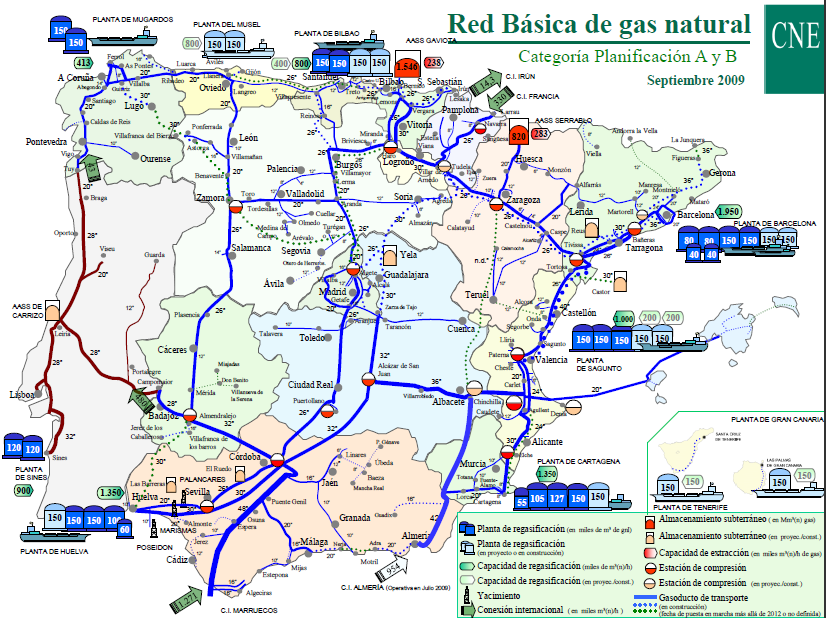

En España, todo es similar, pero un poco peor, pues esta infrautilización se produce en una de las potencias mundiales, la tercera por detrás de Japón y Corea del Sur, en numero de terminales regasificadoras y capacidad de generación de electricidad, a partir de gas. Piénsese que a los gaseoductos que llegan de Argelia -en la actualidad dos-, como se observa en el mapa adjunto, se le suman seis bloques, más uno en construcción, de plantas de regasificación.

Fuente: Comisión Nacional de Energía

Según el último avance de información de la Red Eléctrica Española, las CCC representan el 25% del total de potencia instalada, pero en 2012 sólo cubrieron el 14% de la demanda eléctrica. Siendo la tendencia decreciente, pues según indica este mismo informe, el peso de la CCC en la cobertura de la demanda ha ido disminuyendo, a favor del aumento de la electricidad generada a partir de carbón, nuclear, eólica y solar. De hecho, según los datos que proporciona Energía y Sociedad, citando datos oficiales, en el futuro, la utilización la capacidad instalada de las CCC se situará en entorno al 20%. Es decir, que hace 20 años invertimos en unas costosísimas infraestructuras que, hoy, están infrautilizadas. Sea por que se invirtió más de lo necesario, sea porque por el camino hemos ido cambiando las prioridades.

Ante todo ello, resumiendo lo dicho, llego a las siguientes conclusiones:

1) Las grandes empresas que extraen el gas, el petróleo -o cualquier otro recurso energético- en países subdesarrollados, han de destinar recursos -o «sus» gobiernos destinan- cantidades crecientes para mantener unas instalaciones, que como hoy, relata el New York Times, son unos óasis en medio de la miseria y de la nada. Y que, cuando son atacados, son la «excusa perfecta» para lanzar grandes despliegues policiales y militares por el planeta. Despliegues que si no cambiamos las cosas, sólo pueden ir en crescendo, pues como apunta el gran Daniel Yergin Security has been a very big concern over the last two decades, and security is now an even bigger concern. But that doesn’t mean their -el de la gran industria de los hidrocarburos- work will stop

2) Hace unos veinte años, en los países de la OCDE, se hizo una gran apuesta por el suministro de gas, construyendo urbi et orbi infraestructuras extremadamente costosas -en todos los sentidos, desde el pecuniario al ecológico-, que o bien ya no sirven o bien están infrautilizadas. Puede que esta infrautilización se deba a que ya fueran concebidas con exceso de capacidad, pero, estoy segura, se debe a que llevamos años dando tumbos en nuestras opciones energéticas sin definir de forma clara una opción estratégica a largo plazo. Haciendo que lo que ayer era «lo más», hoy tan sólo sea unas infraestructuras obsoletas, antes de tiempo, que socialmente tendremos que asumir (pagar su desmantelamiento, su reconversión, vivir junto sus ruinas…).

Creo que sólo estos tres motivos bastan para inducir a la reflexión. Para pensar, si de verdad, nuestro modelo energético actual tiene algún sentido. Si algo positivo -aunque sea el horror- tiene el baño de sangre que se ha producido en Argelia es recordarnos que nuestra supuesta seguridad energética está basada en un modelo centralizado de producción de energía que parte de la base que debemos conectar los yacimientos del otro extremo del mundo (una planta termosolar, para este caso, sería lo mismo) con los interruptores de nuestras casas y que, además, esto sólo se puede hacer inviertiendo en complejísimas y costosísimas infraestructuras internacionales de extracción, transporte, almacenamiento y generación

Hoy, hay indicios de que estas infraestructuras se construyeron sin un proyecto claro de futuro; hay signos claros de que están infrautilizadas; hay muchas probablidades de que tendremos que asumir el coste de su cierre antes de tiempo; y existe la certeza de que sólo se podrá asegurar su funcionamiento a un coste creciente e inmoral de vidas humanas y despliegues militares-policiales. ¿De verdad, esto es lo que nuestra sociedad quiere?

No justifico ni uno sólo de los atentados, secuestros o crímenes, y lamento una, y cada una, de las muertes habidas, pero, y lo lamento, aquí las culpas son, al menos, compartidas, pues entre ambos hemos creado un algo absurdo. De hecho, se podría pensar que el bárbaro secuestro en el complejo gasístico de In Amenas es la otra cara de la moneda de haber creado un moderno, complejo y sofisticado sistema de suministro de energía que, a la vista de los datos está, o no necesitábamos o ya no estamos seguros de querer.

Que se me entienda bien, aquí no critico la opción del gas en sí misma, pero pido que, por favor, a quién le corresponda -lobby empresarial de la industria energética, ministerios de energía o industria…- antes de presionar o autorizar una nueva inversión se piense bien, si es adecuada, si de verdad se necesita, para cuanto tiempo, y qué coste humano y social va a tener. Es absurdo invertir en cosas que no se necesitan, y pasa a ser pecado si ello sólo se hace para obtener más y más beneficios a costa de la humanidad. Ojalá, al menos, el resurgir de la violencia en Argelia nos sirva para reflexionar. Así, de verdad y para siempre, habremos cerrado el círculo.